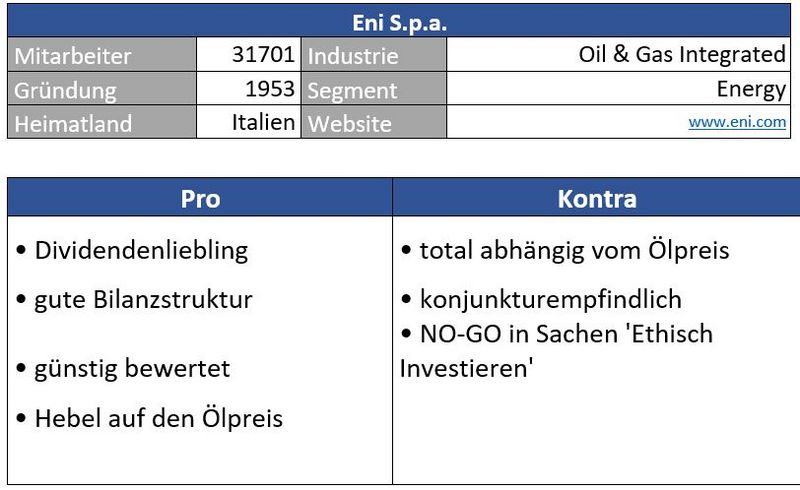

Geschäftsmodell und Absatzmärkte

Wer schon einmal in Italien Urlaub gemacht hat, erinnert sich vielleicht an die Tankstellen mit dem Logo, auf dem ein sechbeiniger feuerspeiender Hund abgebildet ist. Dahinter steckt die italienische Eni, einer der größten Konzerne des Stiefelstaats. Wie die meisten Ölkonzerne ist auch Eni vertikal integriert. Dabei fördert (upstream), transportiert und lagert (midstream) und raffiniert und verkauft (downstream) das Unternehmen seine Produkte komplett in Eigenregie. Gut ein Drittel der Umsätze werden dabei im Heimatland erzielt, insgesamt zwei Drittel der Umsätze werden in der europäischen Union erlöst.

Der Konzern hat einen Strategiewechsel vollzogen und vermarktet sich ganz bewusst als Gasproduzent, obwohl Öl – aktuell zumindest - immer noch eine tragende Rolle im Konzern spielt. Darüberhinaus diversifizieren sich die Italiener auch durch den Verkauf von Strom und Gas an den Endkunden.

Quelle: marketscreener.com

Quelle: Unternehmen

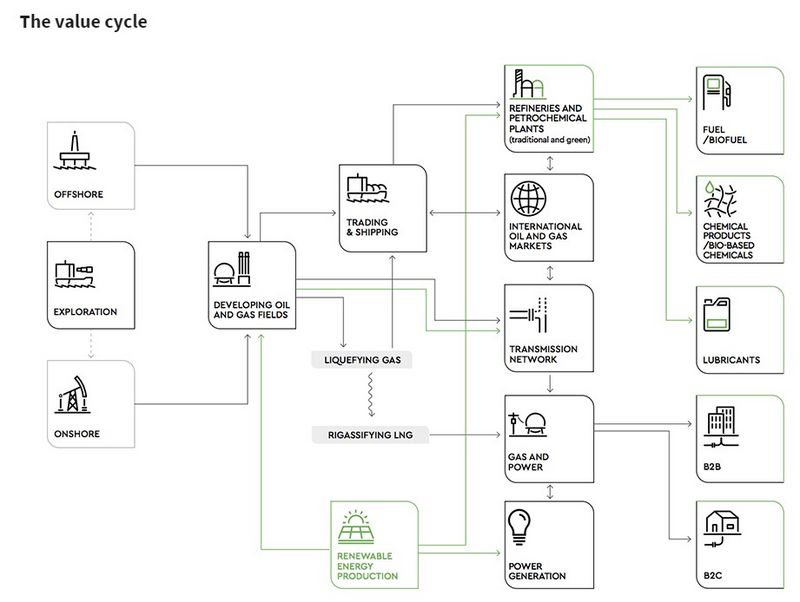

Von links nach rechts das Geschäft der Förderung (upstream) über den Transport und Lagerung (midstream) bis zur Raffinierung und Verkauf (downstream)

Quelle: Unternehmen

Eni konzentriert seine Tätigkeiten hauptäschlich in Europa, Afrika und dem nahen und mittleren Osten.

Quelle: guidants.com

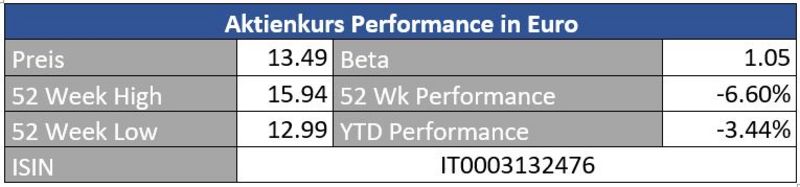

Die Aktie befindet sich nun schon seit 2016 in einer breiten Seitwärtsbewegung zwischen zwölf und 17 Euro. Idealerweise greift man die Aktie zwischen elf und zwölf Euro ab. Kurzfristige Trader finden aber auch auf dem aktuellen Niveau ein gutes Einstiegsniveau vor.

Quelle: guidants.com

Hängepartie. Seit zehn Jahren pendelt Eni - als auch der breit aufgestellte Stoxx 600 Oil & Gas - müde seitwärts. Immerhin wurden Investoren in der Zwischenzeit mit großzügigen Dividendenauszahlungen vertröstet.

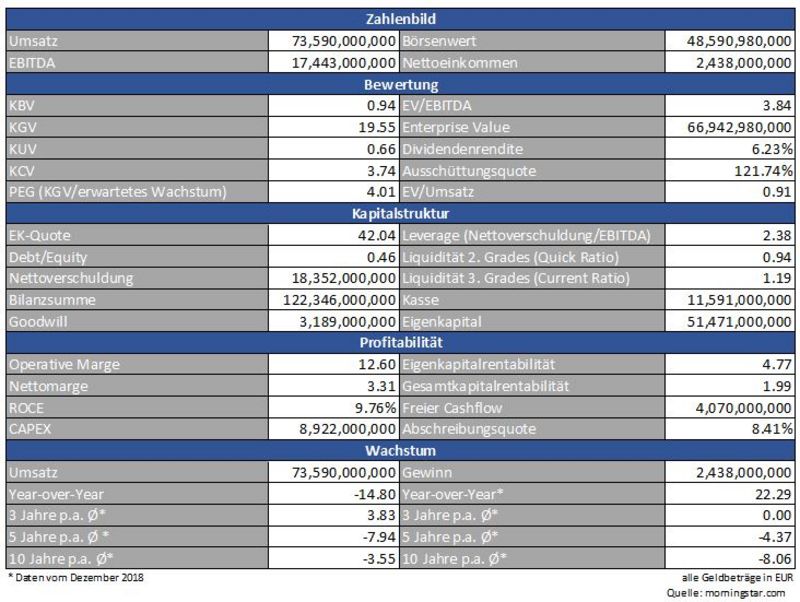

Fundamental macht die Aktie einen soliden Eindruck – verschaffen wir uns nun ein Bild über die Zahlenlandschaft.

Bewertung

Die Aktie weist ein erwartetes KGV von 13,70 für 2020 auf. Der langfristige Durchschnitt liegt bei einem Wert von 15, womit die Aktie derzeit also nicht zu teuer erscheint. Attraktiv scheint der Titel aber besonders aufgrund der hohen Dividendenzahlungen. Schließlich beträgt die aktuelle Dividendenrendite stolze sechs Prozent - und das in einem mittelprächtigen Ölpreisumfeld. Durch die trotz des niedrigen Ölpreises hohen freien Cashflows ist diese auch durchfinanziert.

Es stellt sich jedoch die Frage, ob der neue Trend zu ethischen und umweltkonformen Investitionen Aktien der Ölbranche möglicherweise über kurz oder lang aufs Abstellgleis zu setzen vermag. Handelt es sich hierbei um eine nachhaltige Entwicklung, werden es Aktien aus der Energiebranche in den nächsten Jahren nicht gerade leicht haben.

Bilanz und Verschuldung

Einen soliden Eindruck macht die Bilanz. Die Eigenkapitalquote verharrt seit Jahren bei soliden 40 Prozent und in der Kasse liegen immerhin 11,5 Milliarden Euro, die als guter Puffer dienen, falls die Ölpreise noch einmal temporär einknicken sollten. Auch die diversen Verschuldungskennzahlen weisen auf eine ansprechende finanzielle Struktur hin. Bestätigung erhält diese These vom positiven Rating von Standard & Poor´s.

Quelle: Unternehmen

Positiv fällt der starke cash conversion cycle von 9,21 auf, was bedeutet, dass Eni theoretisch nur neun Tage braucht, um das geförderte Öl und Gas zu Geld zu machen. Dies erreicht das Unternehmen unter anderem dadurch, dass offene Rechnungen im Schnitt erst nach drei Monaten bezahlt werden, Forderungen aber wesentlich früher kassiert werden.

Profitabilität

Zum Jahr 2018 wies Eni einen Break-Even-Preis von 52 Dollar pro Fass Öl auf. Der derzeitige Ölpreis reicht für die Italiener also aus, um profitabel zu wirtschaften. Allerdings zeigt sich hier die naturgemäß hohe Empfindlichkeit hinsichtlich der Ölmärkte. Da sich Eni verstärkt auf die Produktion von Gas konzentrieren will, muss man auch einen Blick auf die Gaspreise werfen, die einen jedoch nun schon seit Jahren scheinbar unaufhaltsamen Abwärtstrend vollziehen – der US-Fracking-Gas-Boom lässt grüßen.

Quelle: teletrader.com

Da das Öl- und Gasgeschäft zwar stets hoher Investitionen bedarf, dafür aber kaum forschungsintensiv ist – bis auf die Exploration, die von der gesamten Branche jedoch zurückgeschraubt wurde – generieren Ölmultis nach wie vor hohe freie Cashflows.

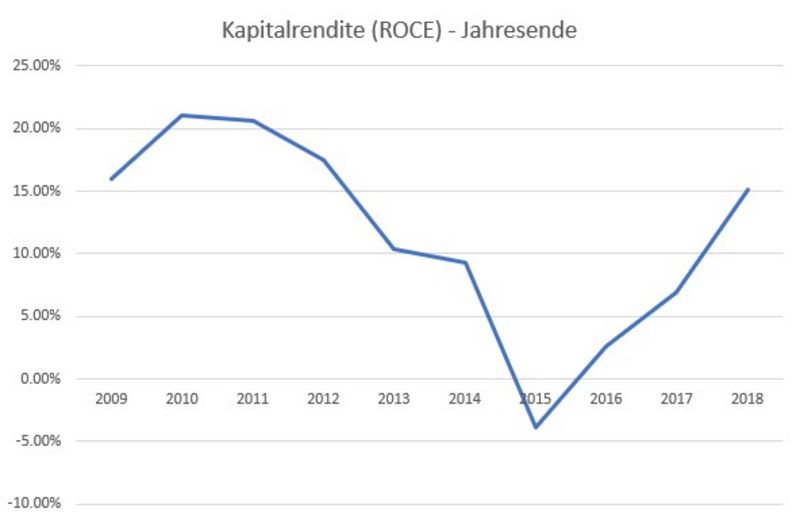

Quelle: morningstar.com/eigene Daten

Gut zu erkennen anhand der Kapitalrendite ROCE: der Ölpreiscrash hat 2015 auch bei Eni für Verwerfungen gesorgt, diese hat sich inzwischen durch rigorose Sparprogramme wieder erholt.

Wachstum

Bei Ölunternehmen einen Blick wert: Die Rohstoffreserven. Die Öl- und Gasreserven von Eni reichen noch für gut zehn Jahre. Bisher konnten diese aber stets problemlos aufgefüllt werden.

Interessant in diesem Zusammenhang: Eni ist bekannt dafür, besonders bei der Exploration von neuen Lagerstätten einen guten Riecher zu haben.

Generell scheiden sich bei der Branche die Geister. Pessimisten sprechen vom Abgesang auf die Ölindustrie mit Verweis auf Elektromobilität und erneuerbare Energien. Optimisten glauben daran, dass Öl nach wie vor das Schmiermittel der Weltwirtschaft bleiben wird und Reserven und Fördermengen über kurz oder lang für den weltweiten Verbrauch nicht ausreichen werden und die Preise für Kohlenwasserstoffe durch die Decke gehen werden. Zu welcher Gruppe zählen Sie sich, lieber Leser?

Konkurrenz

Dividendenstarke Multimilliardenkonzerne wie BP, Shell, Exxon oder Total stehen vor einer ebenso großen Herausforderung wie Eni – der Neuausrichtung in einer Welt, die sich die Reduktion von CO2 auf die Fahnen schreibt. Neue Geschäftsfelder wie die Stromproduktion, Wasserstoffherstellung und -vertrieb oder der Fokus auf Gas als CO2-neutralerer fossiler Brennstoff sollen hier Abhilfe schaffen.

Risiken

Alles hängt an den Terminbörsen (Preis für Öl und Gas) und der Weltkonjunktur – Ölkonzerne können sich zwar bis in die Haarspitzen auf Kosteneffizienz trimmen. Letztlich braucht es aber immer einen angemessenen Ölpreis, um profitabel wirtschaften zu können.

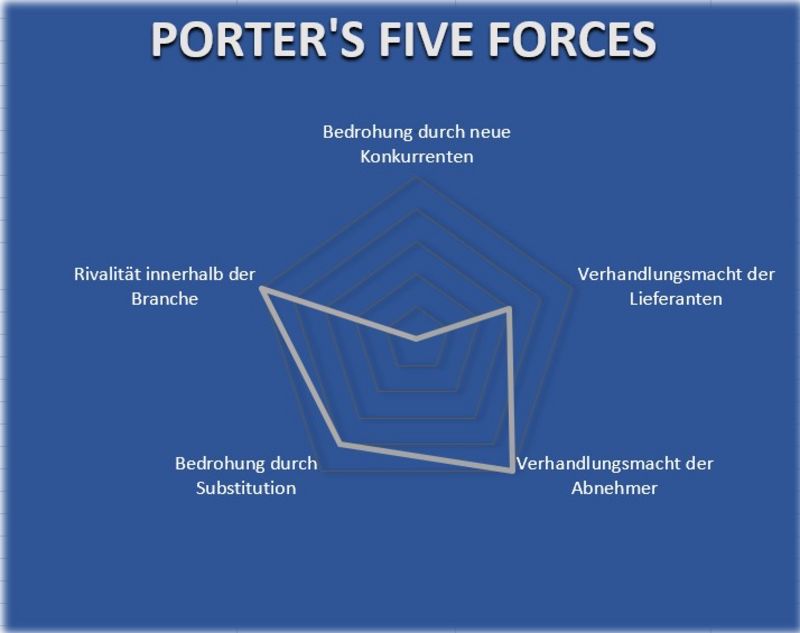

Porter’s Five Forces

Bis auf die Bedrohung durch neue Konkurrenz (wer würde sich schon ins unsichere und unbeliebte Ölbusiness wagen) weisen sämtliche Punkte ein erhöhtes Risikopotenzial auf. Da gibt es die hohe Branchenrivalität. Klar, wie kann man sich schon diversifizieren? Das Produkt ist und bleibt dasselbe und gekauft wird vom günstigsten Anbieter, was auch die Abnehmer die Zügel in der Hand halten lässt. Auch die Bedrohung durch Substitution lässt sich auf lange Sicht nicht wegdiskutieren. Das Ölzeitalter wird, genauso wie das Kohlezeitalter, aufgrund neuer Technologien irgendwann zu Ende gehen.

Die Aktie wirkt – wohl auch aufgrund des Trends hin zu ‚sauberen‘ Investments – günstig. Die hohen Ausschüttungen wirken besonders für Dividendenjäger verlockend. Auch bilanziell wirkt Eni gut aufgestellt und überzeugt durch hohe freie Cashflows. Wer auch langfristig weiterhin an Öl und Gas als Energielieferant Nummer Eins glaubt, könnte mit der italienischen Eni einen guten Griff machen.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.eni.com, guidants.com, teletrader.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Die italienische Quellensteuer auf Dividenden beträgt 26%, wovon 15% in Deutschland angerechnet werden. Die verbleibenden 11% kann man auf Antrag vom italienischen Fiskus zurückfordern. Dies kann angeblich mehrere Jahre dauern (Focus Money 5/2020 S. 66).

Grüße Weldox

vielen Dank für Ihre Analyse.

Sollten Sie Ideen für eine neue Analyse brauchen, schlage ich hiermit bet-at-home AG vor. Ich bin aktuell so begeistert dieses Sahnestück gefunden zu haben, dass ich fast hoffe, dass sie ein Haar in der Suppe finde. ;)

Interessant fände ich vor allem wie sie zur ,,Burggrabenqualität" stehen.

Dagegen könnte man behaupten, dass eine derartige Webseite von heute auf morgen aufgebaut werden kann und die Kunden sehr sensibel sind was Handling und Preis angeht -entsprechend also zu einem schnellen Anbieterwechsel geneigt sein könnten-. Dem ist jedoch entgegen zu halten, dass enorm hohe Marketingausgaben erforderlich sind, um eine gewisse Bekanntheit zu erreichen und bet-at-home gerade in Deutschland ja schon eine gewisse Markenstärke ausweist.

Meine Kaufargumente:

-KGV von knappt über 10

-grundsolide Bilanz mit einer Eigenkapitalquote von 67%

-großer Ankeraktionär mit über 50% der Anteile

-Gründer und CEO ist noch an Bord (,,Familienunternehmen")

-jährliches Wachstum des Online-Glücksspielmarktes von 10% p.a.

-Marktführerschaft in Deutschland

und dabei die Deutschen mit Aufholbedarf bei durchschnittlichen Glücksspielausgaben (200€ im Jahr, Beispiel Italien 400€)

-Bedient die Trends Digitalisierung, Urbanisierung und Arbeit von Morgen (tendenziell mehr Freizeit/ Arbeitslosigkeit in der die Leute ,,beschäftigt" sein wollen)

-hohe zweistellige Marge

-aktuelle Dividendenrendite von aktuell 13,5%!! (6,50€ pro Aktie --> Die erwartete Dividende wird meines Erachtens nach auf vielen Plattformen falsch dargestellt, da sie die auch für dieses Jahr wieder geplante Sonderausschüttung nicht berücksichtigt)

-55% der Umsätze werden über das Smartphone generiert (=sehr kundenorientiert und zukunftsgewandt)

Negativ:

-viele Konkurrenten

-abhängig von Regulierung

-charttechnisch wohl eher abwärts gerichtet

Also was meinen Sie? :D

Beste Grüße